收藏一下!這是2021年最新個人所得稅稅率表

??01、居民個人工資、薪金所得預扣率表

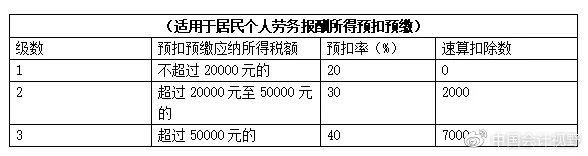

02、居民個人勞務報酬所得,稿酬所得,特許權使用費所得

勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為預扣預繳應納稅所得額,計算應預扣預繳稅額。

收入額:勞務報酬所得、稿酬所得、特許權使用費所得以收入減除費用后的余額為收入額;其中,稿酬所得的收入額減按百分之七十計算。

減除費用:預扣預繳稅款時,勞務報酬所得、稿酬所得、特許權使用費所得每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按收入的百分之二十計算。

(1)居民個人勞務報酬所得預扣率表

(2)居民個人稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

03、綜合所得稅率表

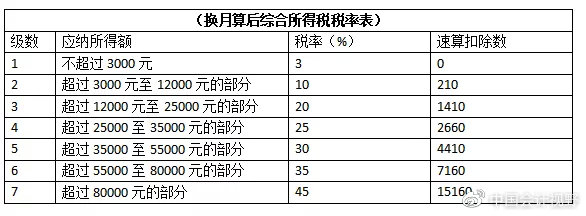

綜合所得是指居民個人取得的工資、薪金所得;勞務報酬所得;稿酬所得和特許權使用費所得,適用百分之三至百分之四十五的超額累進稅率(預扣率表見前述一、二)。

注:1.本表所稱全年應納稅所得額是指依照《中華人民共和國個人所得稅法》第六條的規定:居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額。2.非居民個人取得工資、薪金所得;勞務報酬所得;稿酬所得和特許權使用費所得,依照本表按月換算后計算應納稅額。

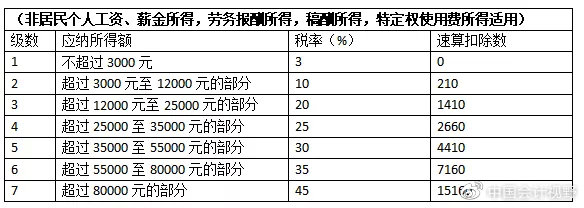

04、非居民個人工資、薪金所得,勞務報酬所得,稿酬所得,特定權使用費所得適用

非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額。勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用后的余額為收入額;其中,稿酬所得的收入額減按百分之七十計算。

05、經營所得稅率表

經營所得適用百分之五至百分之三十五的超額累進稅率。

注:本表所稱全年應納稅所得額是指依照《中華人民共和國個人所得稅法》第六條的規定:以每一納稅年度的收入總額減除成本、費用以及損失后的余額。

06、利息、股息、紅利所得;財產租賃所得;財產轉讓所得和偶然所得

利息、股息、紅利所得;財產租賃所得;財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。(該稅率適用于居民個人與非居民個人)

07、年終獎個人所得稅計算

居民個人取得全年一次性獎金符合規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

來源:微博中國會計視野、中稅答疑,重在分享,如有侵權請聯系刪除。