重磅!全國推行增值稅專票電子化!2021年1月21日起實施!

近期,稅務總局制發了《國家稅務總局關于在新辦納稅人中實行增值稅專用發票電子化有關事項的公告》(國家稅務總局公告2020年第22號)主要內容如下:

一、自2020年12月21日起,在天津、河北、上海、江蘇、浙江、安徽、廣東、重慶、四川、寧波和深圳等11個地區的新辦納稅人中實行專票電子化,受票方范圍為全國。其中,寧波、石家莊和杭州等3個地區已試點納稅人開具增值稅電子專用發票(以下簡稱“電子專票”)的受票方范圍擴至全國。

自2021年1月21日起,在北京、山西、內蒙古、遼寧、吉林、黑龍江、福建、江西、山東、河南、湖北、湖南、廣西、海南、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆、大連、廈門和青島等25個地區的新辦納稅人中實行專票電子化,受票方范圍為全國。

實行專票電子化的新辦納稅人具體范圍由國家稅務總局各省、自治區、直轄市和計劃單列市稅務局(以下簡稱“各省稅務局”)確定。

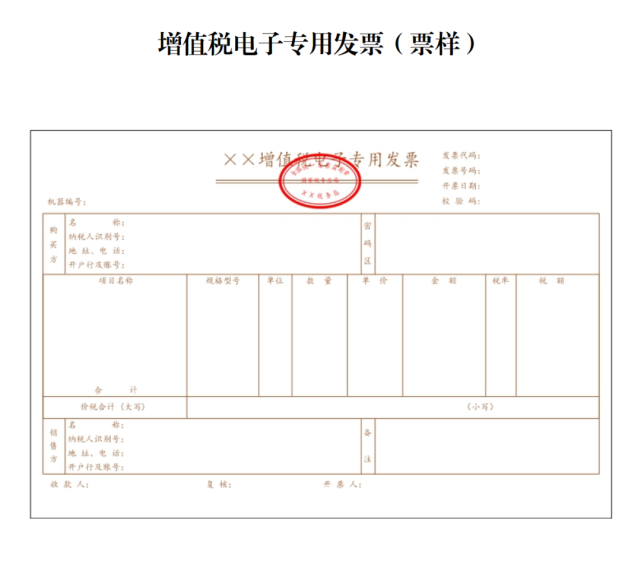

二、電子專票由各省稅務局監制,采用電子簽名代替發票專用章,屬于增值稅專用發票,其法律效力、基本用途、基本使用規定等與增值稅紙質專用發票(以下簡稱“紙質專票”)相同。

三、電子專票的發票代碼為12位,編碼規則:第1位為0,第2-5位代表省、自治區、直轄市和計劃單列市,第6-7位代表年度,第8-10位代表批次,第11-12位為13。發票號碼為8位,按年度、分批次編制。

四、自各地專票電子化實行之日起,本地區需要開具增值稅紙質普通發票、增值稅電子普通發票(以下簡稱“電子普票”)、紙質專票、電子專票、紙質機動車銷售統一發票和紙質二手車銷售統一發票的新辦納稅人,統一領取稅務UKey開具發票。稅務機關向新辦納稅人免費發放稅務UKey,并依托增值稅電子發票公共服務平臺,為納稅人提供免費的電子專票開具服務。

五、稅務機關按照電子專票和紙質專票的合計數,為納稅人核定增值稅專用發票領用數量。電子專票和紙質專票的增值稅專用發票(增值稅稅控系統)最高開票限額應當相同。

六、納稅人開具增值稅專用發票時,既可以開具電子專票,也可以開具紙質專票。受票方索取紙質專票的,開票方應當開具紙質專票。

七、納稅人開具電子專票后,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,需要開具紅字電子專票的,按照以下規定執行:

(一)購買方已將電子專票用于申報抵扣的,由購買方在增值稅發票管理系統(以下簡稱“發票管理系統”)中填開并上傳《開具紅字增值稅專用發票信息表》(以下簡稱《信息表》),填開《信息表》時不填寫相對應的藍字電子專票信息。

購買方未將電子專票用于申報抵扣的,由銷售方在發票管理系統中填開并上傳《信息表》,填開《信息表》時應填寫相對應的藍字電子專票信息。

(二)稅務機關通過網絡接收納稅人上傳的《信息表》,系統自動校驗通過后,生成帶有“紅字發票信息表編號”的《信息表》,并將信息同步至納稅人端系統中。

(三)銷售方憑稅務機關系統校驗通過的《信息表》開具紅字電子專票,在發票管理系統中以銷項負數開具。紅字電子專票應與《信息表》一一對應。

(四)購買方已將電子專票用于申報抵扣的,應當暫依《信息表》所列增值稅稅額從當期進項稅額中轉出,待取得銷售方開具的紅字電子專票后,與《信息表》一并作為記賬憑證。

八、受票方取得電子專票用于申報抵扣增值稅進項稅額或申請出口退稅、代辦退稅的,應當登錄增值稅發票綜合服務平臺確認發票用途,登錄地址由各省稅務局確定并公布。

九、單位和個人可以通過全國增值稅發票查驗平臺(https://inv-veri.chinatax.gov.cn)對電子專票信息進行查驗;可以通過全國增值稅發票查驗平臺下載增值稅電子發票版式文件閱讀器,查閱電子專票并驗證電子簽名有效性。

十、納稅人以電子發票(含電子專票和電子普票)報銷入賬歸檔的,按照《財政部 國家檔案局關于規范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6號)的規定執行。

十一、本公告自2020年12月21日起施行。

關于《國家稅務總局關于在新辦納稅人中實行增值稅專用發票電子化有關事項的公告》的解讀

為全面落實《優化營商環境條例》,深化稅收領域“放管服”改革,加大推廣使用電子發票的力度,稅務總局制發了《國家稅務總局關于在新辦納稅人中實行增值稅專用發票電子化有關事項的公告》(以下簡稱《公告》)。現解讀如下:

一、在新辦納稅人中實行增值稅專用發票電子化的背景是什么?

一是先在新辦納稅人中實行專票電子化,在完善系統、積累經驗的基礎上,下一步再考慮在其他納稅人中實行專票電子化。

二是對于新辦納稅人,從2020年9月1日起先逐步在寧波、石家莊和杭州開展專票電子化試點,在此基礎上再分兩步在全國實行:第一步,自2020年12月21日起,在天津等11個地區的新辦納稅人中實行專票電子化,受票方范圍為全國;第二步,自2021年1月21日起,在北京等25個地區的新辦納稅人中實行專票電子化,受票方范圍為全國。

二、前期已納入試點的納稅人,開具電子專票的受票方范圍有何變化?

A:根據《公告》和前期試點地區發布的相關政策規定,寧波、石家莊、杭州等3個地區已納入試點的納稅人,開具增值稅電子專用發票(以下簡稱“電子專票”)的受票方范圍,在2020年12月20日(含)前僅限于規定地區,自2020年12月21日起擴至全國。上述地區2020年12月21日起實行專票電子化的新辦納稅人,開具電子專票的受票方范圍為全國。

三、電子專票具備哪些優點?

電子專票屬于增值稅專用發票,其法律效力、基本用途、基本使用規定等與增值稅紙質專用發票(以下簡稱“紙質專票”)相同。與紙質專票相比,電子專票具有以下幾方面優點:

一是發票樣式更簡潔。電子專票進一步簡化發票票面樣式,采用電子簽名代替原發票專用章,將“貨物或應稅勞務、服務名稱”欄次名稱簡化為“項目名稱”,取消了原“銷售方:(章)”欄次,使電子專票的開具更加簡便。

二是領用方式更快捷。納稅人可以選擇辦稅服務廳、電子稅務局等渠道領用電子專票。通過網上申領方式領用電子專票,納稅人可以實現“即領即用”。

三是遠程交付更便利。納稅人可以通過電子郵箱、二維碼等方式交付電子專票,與紙質專票現場交付、郵寄交付等方式相比,發票交付的速度更快。

四是財務管理更高效。電子專票屬于電子會計憑證,納稅人可以便捷獲取數字化的票面明細信息,并據此提升財務管理水平。

五是存儲保管更經濟。電子專票采用信息化存儲方式,與紙質專票相比,無需專門場所存放,也可以大幅降低后續人工管理的成本。此外,納稅人還可以從稅務部門提供的免費渠道重新下載電子專票,防范發票丟失和損毀風險。

六是社會效益更顯著。電子專票交付快捷,有利于交易雙方加快結算速度,縮短回款周期,提升資金使用效率。同時,電子專票的推出,還有利于推動企業財務核算電子化的進一步普及,進而對整個經濟社會的數字化建設產生積極影響。

四、電子專票為何采用電子簽名代替原紙質發票上的發票專用章?

《中華人民共和國電子簽名法》第十四條規定,可靠的電子簽名與手寫簽名或者蓋章具有同等的法律效力。為更好適應發票電子化改革需要,電子專票采用電子簽名代替原發票專用章,納稅人可以通過全國增值稅發票查驗平臺下載增值稅電子發票版式文件閱讀器,查閱電子專票并驗證電子簽名的有效性。

五、在新辦納稅人中實行專票電子化,稅務部門同步推出了哪些便利納稅人的舉措?

稅務部門緊緊圍繞推進辦稅繳費便利化改革和提升納稅人獲得感,不斷優化發票服務方式,以專票電子化為契機,創新推出了五條便利化舉措:

一是開票設備免費領取。需要開具增值稅紙質普通發票(以下簡稱“紙質普票”)、電子普票、紙質專票、電子專票、紙質機動車銷售統一發票(以下簡稱“紙質機動車發票”)和紙質二手車銷售統一發票(以下簡稱“紙質二手車發票”)的新辦納稅人,統一領取稅務UKey開具發票。稅務機關向新辦納稅人免費發放稅務UKey。

二是電子專票免費開具。稅務部門依托增值稅電子發票公共服務平臺,為納稅人提供免費的電子專票開具服務,納稅人通過該平臺開具電子專票無需支付相關費用。

三是首票服務便捷享受。稅務部門對首次開具、首次接收電子專票的納稅人實行“首票服務制”,通過線上線下多種方式,幫助納稅人及時全面掌握政策規定和操作要點。

四是發票狀態及時告知。稅務部門對增值稅發票綜合服務平臺進行了優化升級,納稅人可以通過該平臺及時掌握所取得的電子專票領用、開具、用途確認等流轉狀態以及正常、紅沖、異常等管理狀態信息。這一舉措有助于納稅人全面了解電子專票的全流程信息,減少購銷雙方信息不對稱或滯后而產生的發票涉稅風險,有效保障納稅人權益。

五是發票信息批量下載。納稅人可以通過增值稅發票綜合服務平臺,批量下載所取得的紙質普票、電子普票、紙質專票、電子專票、紙質機動車發票和紙質二手車發票等發票的明細信息。這既為納稅人實現報銷入賬歸檔電子化提供了完整準確的發票基礎數據,也有利于納稅人改進內部管理,防范電子發票重復報銷入賬風險。此外,發票電子信息的便捷獲取和拓展應用,還將有助于納稅人更好地開展財務分析,強化資金和供應鏈管理,為企業提升經營決策水平提供幫助。

隨著專票電子化工作的推進,稅務部門還將推出更多創新服務舉措,為納稅人提供更便捷、更高效、更舒心的辦稅體驗。

六、實行專票電子化的新辦納稅人領取稅務UKey后,可以開具哪些種類的發票?

實行專票電子化的新辦納稅人領取稅務UKey并核定對應票種后,可以開具紙質普票、電子普票、紙質專票、電子專票、紙質機動車發票和紙質二手車發票。

七、實行專票電子化的新辦納稅人在核定電子專票時有什么具體要求?

按照《國家稅務總局關于新辦納稅人首次申領增值稅發票有關事項的公告》(2018年第29號)規定,稅務機關為首次申領增值稅發票的新辦納稅人辦理發票票種核定,增值稅專用發票最高開票限額不超過10萬元,每月最高領用數量不超過25份。各省稅務機關可以在此范圍內結合納稅人稅收風險程度,自行確定新辦納稅人首次申領增值稅發票票種核定標準。

電子專票和紙質專票同屬增值稅專用發票。稅務機關核定的增值稅專用發票最高開票限額,同時適用于納稅人所領用的電子專票和紙質專票,兩者保持一致。實行專票電子化的新辦納稅人,可以在稅務機關核定的增值稅專用發票每月最高領用數量內,根據自身需要分別確定電子專票和紙質專票的領用數量。

實行專票電子化的新辦納稅人,在稅務機關核定增值稅專用發票最高開票限額和領用數量后,可以根據生產經營需要申請“增版增量”。

八、實行專票電子化的新辦納稅人領取稅務UKey后,是不是電子專票和紙質專票都可以開具?

實行專票電子化的新辦納稅人領取稅務UKey后,既可以開具電子專票,也可以開具紙質專票。部分受票方因自身管理需要,可能仍需使用紙質專票,為保障受票方權益,其在索取紙質專票時,開票方應當開具紙質專票。

九、納稅人應當如何開具紅字電子專票?

納稅人開具電子專票后,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,可以開具紅字電子專票。相較于紅字紙質專票開具流程,納稅人在開具紅字電子專票時,無需追回已經開具的藍字電子專票,具有簡便易行好操作的優點。具體來說,開具紅字電子專票的流程主要可以分為三個步驟。

第一步是購買方或銷售方納稅人在增值稅發票管理系統(以下簡稱“發票管理系統”)中填開《開具紅字增值稅專用發票信息表》(以下簡稱《信息表》)。根據購買方是否已將電子專票用于申報抵扣,開具《信息表》的方式分為兩類。第一類是購買方開具《信息表》。如果購買方已將電子專票用于申報抵扣,則由購買方在發票管理系統中填開并上傳《信息表》,在這種情況下,《信息表》中不需要填寫相對應的藍字電子專票信息。第二類是銷售方開具《信息表》。如果購買方未將電子專票用于申報抵扣,則由銷售方在發票管理系統中填開并上傳《信息表》,在這種情況下,《信息表》中需要填寫相對應的藍字電子專票信息。

第二步是稅務機關信息系統自動校驗。稅務機關通過網絡接收納稅人上傳的《信息表》,系統自動校驗通過后,生成帶有“紅字發票信息表編號”的《信息表》,并將信息同步至納稅人端系統中。

第三步是銷售方納稅人開具紅字電子專票。銷售方在發票管理系統中查詢到已經校驗通過的《信息表》后,便可開具紅字電子專票。紅字電子專票應與《信息表》一一對應。

需要說明的是,對于購買方已將電子專票用于申報抵扣的情形,因購買方開具《信息表》與銷售方開具紅字電子專票可能存在一定時間差,購買方應當暫依《信息表》所列增值稅稅額從當期進項稅額中轉出,待取得銷售方開具的紅字電子專票后,與《信息表》一并作為記賬憑證。

十、納稅人以電子發票報銷入賬歸檔的,應當注意哪些事項?

納稅人以電子發票(含電子專票和電子普票)報銷入賬歸檔的,應當按照《財政部 國家檔案局關于規范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6號,以下簡稱《通知》)的相關規定執行。

第一,納稅人可以根據《通知》第三條的規定,僅使用電子發票進行報銷入賬歸檔。

第二,電子發票與紙質發票具有同等法律效力,按照《通知》第五條的規定,納稅人取得的電子發票,可不再另以紙質形式保存。

第三,納稅人如果需要以電子發票的紙質打印件作為報銷入賬歸檔依據的,應當根據《通知》第四條的規定,同時保存打印該紙質件的電子發票。

2、受票方丟失已開具的電子專票后應當如何處理?

受票方如丟失或損毀已開具的電子專票,可以根據發票代碼、發票號碼、開票日期、開具金額(不含稅)等信息,在全國增值稅發票查驗平臺查驗通過后,下載電子專票。如不掌握相關信息,也可以向開票方重新索取原電子專票。